今回は、オールリスク担保条件と特定危険担保条件の違いと見分け方をご説明いたします。

保険の補償範囲に関する2つのタイプ

保険の補償範囲には大きく以下の2つのタイプ(条件)があります。

- オールリスク担保条件

- 特定危険担保条件

まずは、それぞれの違いを図で説明します。

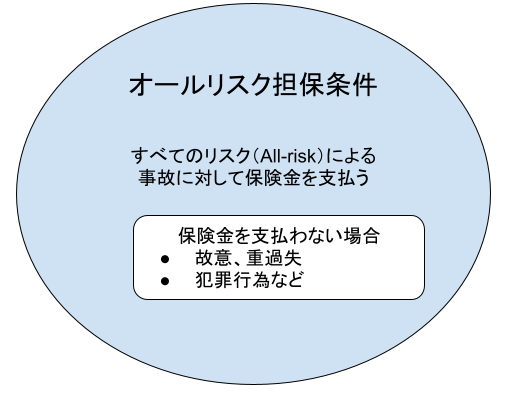

オールリスク担保条件のイメージ

オールリスク担保条件は「すべての(偶然な)リスクによる事故に対して保険金を支払う」とする補償タイプのことです。

「すべてのリスクによる事故に対して保険金を支払う」とは言っても、故意(わざと)や犯罪行為に対してまで保険会社が保険金を支払ってはいけません。

犯罪行為や社会的に容認されない行為を助長することになってしまうからです。

したがって、「保険金を支払わない場合」を別途定めておくことで補償範囲のバランスを保ちます。

このように、オールリスク担保条件といってもすべてのリスクに対して保険金を支払うわけではありません。

「すべて(all)支払う、でも(but)支払わない場合もある」ことになりますので、「オールバットリスク(All-but-risk)担保条件」とした方が誤解がないかもしれません。(言い方としてはオールリスク担保条件が定着しています)

なお、「保険金を支払わない場合」を定めたものを「免責条項」や「免責規定」と言います。

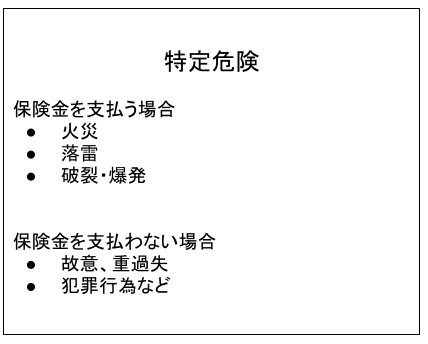

特定危険担保条件のイメージ

特定危険担保条件は、保険金を支払う場合を「特定」する補償タイプのことです。

オールリスク担保条件とは違って、保険金を支払う場合を一つ一つ特定します。

例えば、図のように「保険金を支払う場合」に「火災」が特定されていた場合、「火災」による事故は保険金支払いの対象となります。

一方、上の図の例では「盗難」が原因の事故の場合は保険金は支払われません。

なぜなら「保険金を支払う場合」のリストの中に「盗難」は含まれていないからです。

また、特定危険担保条件においては、「保険金を支払う場合」を特定することに加えて「保険金を支払わない場合」も定められます。

したがって、「保険金を支払う場合」を特定し、さらに「保険金を支払わない場合」も特定するのが特定危険担保条件です。

例えば、保険契約者が、不正に保険金を受け取ろうとして、火災保険を契約する自分の建物にわざと火をつけたとします。

この場合、「保険金を支払う場合」としての「火災」は条件を満たしていますが、不正な目的で契約者自ら火をつけるというのは「保険金を支払わない場合」の「故意」や「犯罪行為」に該当しますので、保険金が支払われることはありません。

なお、上の図のように、支払う場合を箇条書きに列挙しますので、特定危険担保条件のことを「列挙危険担保条件」と呼ぶこともあります。

オールリスク担保条件と特定危険担保条件の違い

オールリスク担保条件と特定危険担保条件の違いについてご説明します。

これまでご説明してきたように、オールリスク担保条件と特定危険担保条件の違いは、「保険金を支払う場合」の定め方にあります。

また、その違いは補償範囲の広さにも表れます。

通常、「保険金を支払わない場合」の条件が同じであれば、オールリスク担保条件と特定危険担保条件とでは、オールリスク担保条件の方が補償範囲が広いです。

なぜなら、オールリスク担保条件は「『保険金を支払わない場合)』に定められていることを除いて、すべて支払う」のに対して、特定危険担保条件においては、対象となる事故が「保険金を支払う場合」で特定されているものでなければならず、かつ「保険金を支払わない場合」に該当していないことも条件になるからです。

オールリスク担保条件と特定危険担保条件の見分け方

オールリスク担保条件と特定危険担保条件の見分け方についてご説明します。

保険証券に「オールリスク担保条件」や「特定危険担保条件」と書かれていればすぐに分かりますが、それらが保険証券に書かれない場合もあります。

保険証券に「オールリスク担保条件」や「特定危険担保条件」と書かれていない場合はどのように見分ければよいのでしょうか。

「オールリスク担保条件」や「特定危険担保条件」かどうかは、保険商品(約款)の「保険金を支払う場合」を見れば分かります。(「保険金を支払う場合」の呼び方は保険会社によって異なります)

オールリスク担保条件の場合は「当会社はすべての偶然な事故に対して保険金を支払います」などと記載されています。

一方、特定危険担保条件の場合は「当会社は次の原因による事故に対して保険金を支払います」などと記載し、そのあとに「火災」、「落雷」、「破裂・爆発」などのリスク(事故の原因)が列挙されています。

オールリスク担保条件の注意点

補償範囲が広いオールリスク担保条件ですが、その名称から誤解が多いのも事実です。

「『オールリスク(すべての危険)』を担保(補償)すると保険証券に書いてあるじゃないか」と主張する契約者と保険会社との間でしばしばトラブルになることもあります。

「オールリスク担保条件」はあくまで補償範囲のタイプの一つであって、実際にオールリスク(すべての危険)を補償するわけではありません。

保険金支払い(加入者側にとっては保険金受け取り)の対象になるかどうかは、免責条項などの他の項目も照らし合わせて確認する必要があります。

確認方法の詳細については以下の記事をご参照ください。

最後に

リスクマネジメント全体についてもっと理解を深めたい方はぜひこちらもご覧ください。

最後までご覧いただき、ありがとうございました。

![]()

Follow me!

コメント